全国免费咨询热线

020-569865365

免费咨询热线

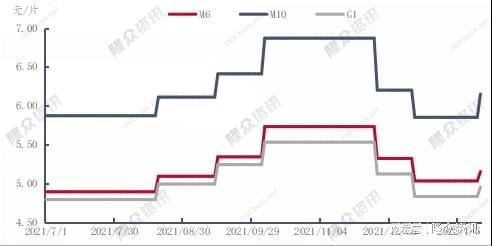

020-569865365自2021年末硅片企业纷纷下调硅片报盘以来,时隔一个半月,龙头企业硅片报盘首次迎来上调。根据隆众资讯调研了解,此次报价前一周左右,市场二三线硅片厂商实单成交价格已有实质性上涨。2021年12月30日,另一龙头硅片企业中环股份下调了部分硅片的企业报价,但对市场实单价格实质性影响有限,未止硅片价格上涨的脚步。

究其原因,主要为近期上游硅料价格上涨导致的成本压力增大,硅片企业硅片库存以及供应量下降,叠加下游组件以及终端需求复苏,三方面原因为硅片价格企稳回升提供重要支撑。

硅料环节,根据多晶硅扩产进度,新扩建产能释放需要一定周期。从项目开工建设到首次投产需要约12-18个月,从开炉生产到产能爬坡最终满产需3-6个月时间,预计2022 H1有效新增产能有限,新扩建产能预计在2022 Q3逐步达产。据调研硅片企业硅料供应订单签订情况分析,有谈单优势的部分硅片企业,230-235元/公斤价格硅料订单将执行至1月末,2月签单价格或将抬升至245元/公斤附近。叠加临近春节假期物流暂停,短期囤货需求引起的供需相对紧张,助推了硅料价格上涨,原料成本压力传导至下游硅片生产企业KK体育官方网站。

硅片环节,从库存产量来看,2021年末迎来硅片降价风波,硅片生产企业纷纷低价去库存,使单晶硅片环节库存加速下降,且硅片大厂开工率普遍低至3-4成。随着库存出清临近结束,下游电池片环节对硅片采购需求回暖,供需错配下,硅片企业低价惜售心理明显,部分厂家有报盘回涨预期。随着2022年伊始,硅料价格回落,硅片企业纷纷上调产线开工率,但随后一周因青海、云南等硅片拉晶环节产能密集地区地震频发,部分硅片产线开工受到一定影响,至硅片现阶段的供应水平尚无法大幅提升,而下游组件端正在积极为印度、欧洲等海外订单需求以及国内央企带量集采招投标项目开工开始备货,对电池片以及硅片的耗用量显著提升。阶段性供需错配的结果推动了硅片价格的走高。

从硅片企业利润率来看,2021年末部分硅片企业为了降低库存成本压力低价出货,甚至阶段性售价低于现金成本价。以某硅片大厂为例,公司业绩单看2021 Q4归母净利润,预计利润率环比2021 Q3下降30%-60%,2021 Q4业绩表现低于预期,企业盈利能力有所下滑。由于硅片环节头部企业上市公司居多且产品定价权较集中,根据市场调研分析,预计2021 Q4为硅片产品相关上市公司的阶段性盈利低点,随着未来硅片价格的企稳回升,2022 Q1上市公司为提升企业估值水平,将主动提高盈利能力,尽可能压低硅料商单价格并提高硅片产品的定价,同时更低的单瓦硅耗以及更薄的切片,会将毛利率提高至12%甚至更高的水平。届时企业盈利能力将触底反弹,硅片环节的利润增长,带动企业盈利能力修复。

组件环节,往年Q1通常是光伏装机的淡季,但2021 Q4受上游硅材料成本压力的影响,组件端开工水平不高,风光大基地以及部分国内地面电站装机项目不得已延期至2022 H1建设,且随着硅料新扩建产能的逐步释放,对下游更大规模的装机需求形成有力支撑,叠加海外市场需求超出预期,组件端将提升整体开工水平,会扩大电池片、组件端企业对硅片的采购量,需求端向好对硅片价格提供提供一定支撑。