全国免费咨询热线

020-569865365

免费咨询热线

020-569865365IPO上篇 销售仅7人却人均创收1.6亿,巨化系锦华新材销售费用率低至同行1/4

受全球低碳经济的影响,以及我国双碳战略的推动,包括光伏在内的新能源行业持续保持着高速增长。中国光伏行业协会(CPIA)预测,全球光伏新增装机量将由2024年的395GW-430GW增长至2030年的510GW-590GW;我国光伏新增装机容量也将由2024年的195GW-220GW增长至2030年的252GW-315GW。

室温硅橡胶是生产光伏产业元器件的主要封装用材料,据统计,每生产1GW的光伏组件就需要使用约1.5吨有机硅材料,其中大约70%为室温硅橡胶。随着光伏装机容量的高速增长,光伏组件边框密封以及光伏组件接线盒灌封等用胶需求同样旺盛,也推动光伏用胶市场高速增长。

由于室温硅橡胶在抗裂化、憎水性、防污性、耐漏电起痕和耐电蚀损性等方面具有突出优点,因此作为绝缘材料被用于制备电力设施所需的复合绝缘子。除了光伏发电,风力发电和传统能源电力也均需要使用室温硅橡胶,起到密封、绝缘或防腐等作用。

根据预测,光伏和风电等能源电力领域对室温硅橡胶的消费量将由2023年的31.0万吨增长至2027年的65.7万吨,年均复合增长率达20.66%,成为室温硅橡胶的第一大应用领域,而这也将为有机硅材料的大量应用带来巨大商机。

正在申请北交所上市的浙江锦华新材料股份有限公司(以下简称“锦华新材”或发行人)由控股股东巨化集团有限公司直接持股82.49%,其主营产品以硅烷交联剂为主,主要作为关键原料用于生产有机硅密封胶和胶粘剂,其终端产品广泛应用于建筑建材、光伏和风电等能源电力、电子、新能源汽车等领域。

本次上市,发行人拟发行不超过3,267万股,募投资金7.68亿元,用于60kt/a高端偶联剂项目以及酮肟硅新材料重点企业研究院建设项目等。浙商证券担任发行人本次上市的保荐人,上海市锦天城律师事务所和天职国际会计师事务所则分别负责其上市法务和审计工作。

侦碳家发现,发行人在报告期内已与拜耳(Bayer)、布伦泰格(Brenntag)等大型跨国企业以及万华化学(600309.SH)、新安股份(600596.SH)、湖南海利(600731.SH)和先达股份(603086.SH)等上市公司建立稳定的合作关系,市占率也在报告期内最高达37%。

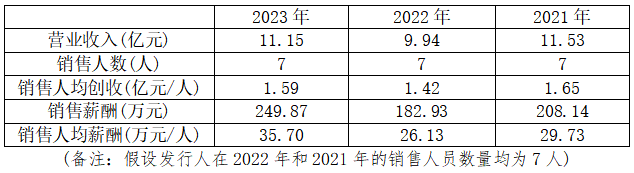

但发行人销售团队仅7人,却要肩负起1.6亿元的人均创收,不仅销售人均薪酬过低,销售费用率最低时仅有竞争对手1/4,而且销售渠道也依赖贸易商,销售市场局限于国内,这些都可能成为发行人未来业绩增长的桎梏。

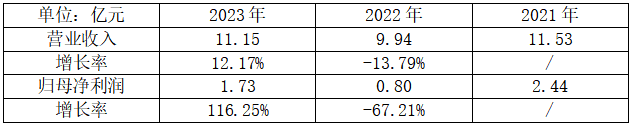

招股书显示,报告期内,发行人分别实现营收11.53亿元、9.94亿元和11.15亿元;同期分别实现归母净利润2.44亿元、0.80亿元和1.73亿元。显而易见,发行人的营收和净利均在2022年出现过下跌,其中净利润同比下跌幅度还高达2/3。

2023年,发行人的业绩虽然得到了恢复和回升,但营收和净利润依然双双低于2021年。也就是说,发行人在整个报告期内的总体业绩居然是下降的,这让侦碳家对其未来的业绩表现不禁产生了疑问。

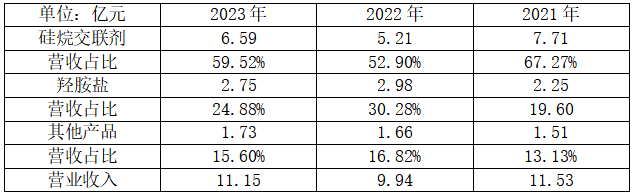

从发行人的收入结构来看,硅烷交联剂在收入中的占比最高,比例始终保持在50%以上,最高的2021年则占比接近70%,其次是羟胺盐,占比约在20%-30%之间。

招股书显示,发行人2022年的硅烷交联剂收入较2021年减少2.51亿元之多,降幅接近1/3,发行人在招股书中披露的原因竟是2021年业绩因“捡漏”而过高所致。

原来,发行人的主要竞争对手之一在2020年8月发生安全生产事故并停产,导致全国硅烷交联剂产品出现市场供应短缺,直接导致2021年相关产品价格较高,因此发行人在2021年的销售收入也水涨船高。当然,竞争对手即使发生了生产事故也不可能一直处于停产,2022年该竞争对手逐步恢复生产,不但将自身失去的市场份额逐步夺回,市场供应紧张之势也得到缓解,于是相关产品的市场价格又降了下来。

而对于2023年发行人的硅烷交联剂产品销售收入较2022年增加了1.38亿元,增长26.47%,发行人在招股书中披露的原因则是2023年发行人主要产品硅烷交联剂产能增加,叠加下游产品有机硅密封胶和胶粘剂在光伏和风电等能源电力、电子、新能源汽车等领域的市场需求增长,两大因素共同推动了发行人硅烷交联剂的当期销量出现较大上升。

北交所显然也关注到发行人在报告期内业绩的反复沉浮,于是要求发行人补充披露报告期内各期硅烷交联剂、羟胺盐及其他产品的细分产品构成情况,包括分别的销量、单价、收入金额及占比,以及应用领域等产品情况。主要供应商客户及终端客户是否发生较大变化也受到问询。

此外,北交所还要求发行人结合毛利率变动、期间费用变动、客户需求变动、行业发展、业务开拓情况等,量化分析报告期内收入大幅波动的原因及合理性,净利润变动幅度大幅高于收入变动幅度的原因及合理性,以及报告期内业绩变化趋势与同行业可比公司是否存在差异及差异的原因及合理性。

一言以蔽之,北交所也是因为发行人在报告期内业绩大幅波动且总体下降,所以对其未来业绩的稳定性和盈利持续性产生了疑问。而在侦碳家看来,对发行人未来业绩的质疑,并不局限于上述,还有来自其他方面。

首先,发行人收入占比最大的硅烷交联剂产品,平均单价在报告期内持续下降,2022年甚至同比下降了-35.25%。而且2023年随着下游市场需求的增长以及发行人相关产品的产能扩大,其硅烷交联剂产品的平均单价还在继续下降,因此未来是否仍然会持续下降趋势,是完全合理的怀疑。

而且,生产光伏组件需要大量使用室温硅橡胶,而生产后者又需要硅烷交联剂。光伏组件的市场均价已经从2023年初的1.8-2元/瓦,下降到2023年底的0.95-1元/瓦,又再下降到2024年7月的0.76-0.85元/瓦,早已深度跌穿了行业成本线。

在光伏组件市场价格已经跌成一地鸡毛,短期看不到扭转可能,甚至组件企业不惜停产降低开工率并大量裁员的严重不利情况下,位于上游的发行人硅烷交联剂产品未来能否还能逆势卖出更高价格?侦碳家表示严重怀疑,反而认为“城门失火殃及池鱼”更为可能,未来发行人硅烷交联剂产品的均价继续走低更符合现实情形。

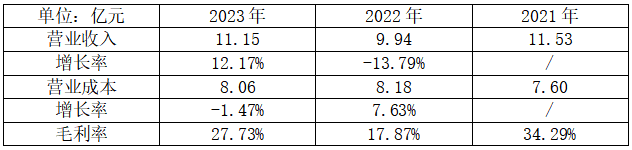

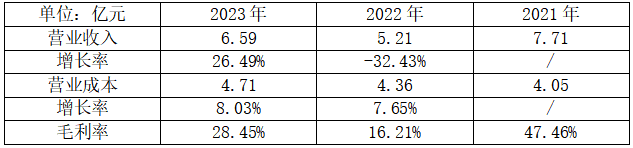

除了销售价格未来可能继续走低,发行人的毛利率也受到营业成本的较大影响,而后者中约60%是原材料成本。然而发行人对上游原材料的议价能力较弱,2022年在营收下降-13.79%的情况下,营业成本反而增加了7.63%,造成当期毛利率被腰斩,其成本控制和管理显得乏善可陈。

从收入占比最高的硅烷交联剂产品,看发行人的毛利率波动则更为明显,后者2021年高达47.46%,但2022年骤降到16.21%,缩水约2/3,除了销售价格下降,还与丁酮等原材料涨价密切相关。

虽然2023年即便销售收入上升,丁酮等原材料以及蒸汽的价格也均下降,但发行人硅烷交联剂产品的毛利率依然只恢复到28.45%,只相当2021年毛利率的60%,这反映出剔除偶发因素后,发行人降本增效的真实效果有限。

除了主营产品的平均销售单价持续下降,以及降本增效乏力,侦碳家认为发行人在销售团队,销售渠道和销售市场等方面,也存在影响或制约未来业绩的因素。

发行人在2023年的员工总人数为230人,略高于2022年的229人,但是这些员工中却仅包含销售人员7人,如果将2023年的11.15亿元销售收入按人头均摊,则发行人的销售人均创收要达到近1.6亿元。同时,发行人又在招股书中披露了其获客方式主要通过以下方式:

除了方式(1)属于被动守株待兔式获客,其他方式都需要销售人员花费一定精力,并凭借一定运气才有可能成功拿下订单,并非只要简单维护已有客户就可以被动收获大量订单。

侦碳家认为,发行人的销售团队人均销售额过高,除了可能涉及业绩合理性疑问,销售人员背负的人均销售指标过重,可能会因工作负担较重,而影响到客户服务质量和口碑。而且如此大的人均销售基数,不仅未来增长会面临困难,也不利于形成合理的新老销售人员梯队,一旦出现销售人员离职跳槽,带来的客户流失和业绩损失可能也会非常巨大。因此,发行人的销售人员数量过少,长远看显然面临诸多不利。

而且从发行人销售人员的人均薪酬来看,侦碳家也对其销售团队的长期稳定性有一定担忧。招股书显示,2023年发行人销售费用中的职工薪酬为249.87万元,按7人计算,人均销售薪酬为35.70万元。由于职工薪酬不仅包含工资奖金津贴补贴以及年终奖,还包括社保公积金等五险一金,甚至还包括逢年过节发放的实物等非货币性福利,这样算下来,销售人员税后实际到手的货币薪酬可能也会低于25万,以销售人均近1.6亿的创收来衡量,发行人给出的薪酬显然过低了。

按照发行人在招股书中声称的37%市占率,市场竞争可能依然激烈,发行人偏低的销售薪酬能否抵抗住竞争对手对其销售团队挖墙角?侦碳家感到怀疑。

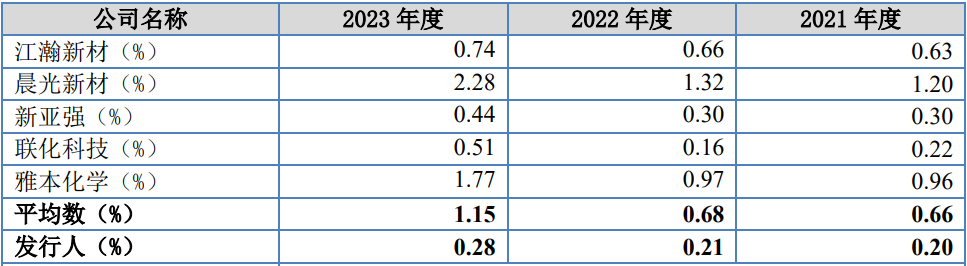

而且将发行人的销售费用率和竞争对手相比KK体育官方网站,也明显低于后者的平均水平,甚至只有1/3-1/4。如果业绩是真实的,那么发行人的销售费用投入确实太低了。逆水行舟不进则退,过低的销售费用投入可能会影响发行人未来的销售业绩。

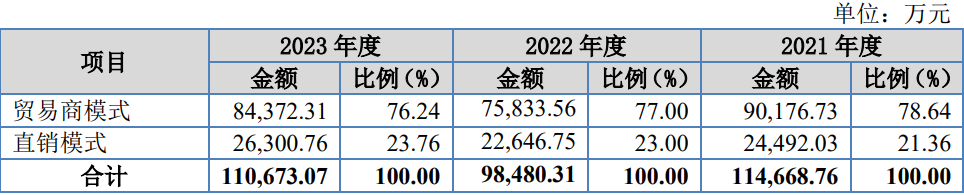

除了销售人员和销售费用投入过低,发行人目前在销售渠道上过于依赖贸易商,而直销客户所占比例较少,比如2023年76.24%的销售收入来自贸易商,直销占比还不到1/4。虽然主要依靠贸易商可以节省一部分销售团队的开支,但增加的贸易商中间环节也会发行人侵蚀利润。而且对于销售和技术这样的关键部门,侦碳家并不赞成采用外包模式,就像几百年前,马基雅维利在著名的君主论里,为什么反对国家将军队外包一个道理。

此外,发行人目前的销售市场还是集中于国内,2023年内销占比超过86%。而从光伏行业整体来看,海外市场的内卷程度要低于国内市场,能承受更高毛利率。在国内光伏组件市场价格深度跌破行业成本线的形势下,发行人目前的主要市场还局限于国内,这可能成为其未来业绩提升的瓶颈之一。

综合上述分析,发行人在报告期内业绩波动明显,未来业绩稳定性和持续性可能存在变数,因而受到北交所进一步问询。但侦碳家还发现发行人的主要产品单价在报告期内持续下降,降本增效和毛利率提升也不尽人意;此外发行人的销售人员数量过少,人均业绩指标过高以及人均薪酬相对较低,销售费用率明显低于竞争对手,这些都可能影响未来销售业绩。

在上篇中,侦碳家分析过的上述因素,更多会影响发行人未来销售业绩的数量;而在下篇中,侦碳家将继续分析影响发行人未来销售业绩质量的因素,主要涉及大额关联交易的合理性和公允性,其次还将分析发行人的偿债能力,以及研发能力方面的表现,敬请继续关注。

原文标题:IPO上篇 销售仅7人却人均创收1.6亿,巨化系锦华新材销售费用率低至同行1/4